Tribune

Par Damien Vieillard-Baron,

Président de Gerep – Courtier en protection sociale collective

Depuis plusieurs années, les entreprises cherchent à concilier deux impératifs qui semblent désormais s’opposer : maintenir une protection santé de qualité tout en maîtrisant la hausse continue des coûts. La consommation médicale augmente, les garanties collectives sont mises à rude épreuve et l’inflation fragilise la soutenabilité des régimes. Dans ce contexte, la notion de sobriété s’impose comme une voie d’équilibre, fondée sur trois axes :

– Sobriété des comportements avec un retour aux fondamentaux de la « vertu » des acteurs ;

– Sobriété des garanties grâce à une construction plus ajustée ;

– Sobriété de la consommation, via l’utilisation des leviers de maîtrise de l’inflation médicale.

La vertu : un équilibre entre conseil et responsabilité

Du côté de l’AMC[1], la vertu consiste à délivrer un conseil réellement aligné avec les besoins des assurés. L’un des principes centraux de la DDA[2] est d’ailleurs de protéger le consommateur contre la souscription d’un risque inutile. Un bon conseil repose sur une sélection éclairée des garanties, qui dépasse les approches strictement budgétaires.

Du côté des assurés, la sobriété relève de la capacité à résister aux mécanismes de l’aléa moral. La souscription d’un contrat collectif – obligatoire ou non – peut modifier les comportements : augmentation des consultations, volonté « d’amortir » une cotisation, confusion entre assurance et abonnement. En résumé, l’AMC est perçue non plus comme un mécanisme de mutualisation, mais comme un abonnement à un service.

Ces deux points de vue restent toutefois réducteurs et peuvent cacher une réalité plus complexe :

– L’introduction d’une garantie peut mécaniquement stimuler la consommation, qui est parfois du rattrapage utile : c’était l’enjeu de la réforme du 100 % Santé, dans un contexte où les Français parlaient de dette de soins. Les individus renoncent souvent à des soins sans assurance et l’assurance peut donc restaurer une consommation médicalement nécessaire ;

– L’assuré consomme plus de soins, car il n’en supporte pas le coût direct ou bien il cherche à « amortir » sa prime. Mais si l’assuré consomme plus de soins, ne sera-t-il pas en meilleure santé à moyen ou long terme ? Et n’est-ce pas là, in fine, un effet bénéfique pour la collectivité ?

Vers une sélection éclairée des garanties

Tous les soins ne présentent ni le même enjeu médical, ni la même nature assurantielle. La question n’est donc plus « comment réduire la consommation ? », posture souvent anxiogène, mais plutôt « comment encourager une consommation plus juste, plus pertinente et plus responsable ? ».

Hospitalisation, ostéopathie, pharmacie, optique, soins courants sont autant de risques qui n’en sont parfois pas vraiment.

Personne ne « consomme » une hospitalisation par confort. C’est objectivement un acte nécessaire, sur lequel la sobriété n’a pas de sens.

À l’opposé, les achats de pharmacie de confort – souvent non remboursés par la Sécurité sociale – pèsent lourdement sur les contrats lorsqu’ils sont pris en charge forfaitairement, sans réelle justification médicale. Vitamines, homéopathie ou antalgiques légers alimentent une inflation dont le contrat collectif ne peut durablement absorber les dérives. Des progrès ont toutefois été observés ces dernières années avec de plus en plus de déremboursements de médicaments dont le « service médical rendu » est « faible ». On peut penser que la loi Veil, il y a quelques années, instaurant un TM d’ordre public, permettrait d’inciter à une sobriété. Mais, avec l’obligation, pour les complémentaires santé, de couvrir a minima le ticket modérateur, un médicament moins remboursé par la Sécurité sociale car jugé à valeur thérapeutique modérée sera davantage remboursé par la complémentaire ! Ceci démontre une incohérence.

Entre ces deux extrêmes se trouvent des soins utiles mais prévisibles : montures optiques, médecines douces, séances d’ostéopathie. Leur consommation annuelle quasi systématique leur confère davantage la nature d’un besoin de financement que d’un risque assurantiel. Sans garde-fous, les remboursements sur ces postes entraînent mécaniquement une hausse des cotisations, taxées et cofinancées par les employeurs dont la part, en général de 50 %, est soumise à impôt sur le revenu…

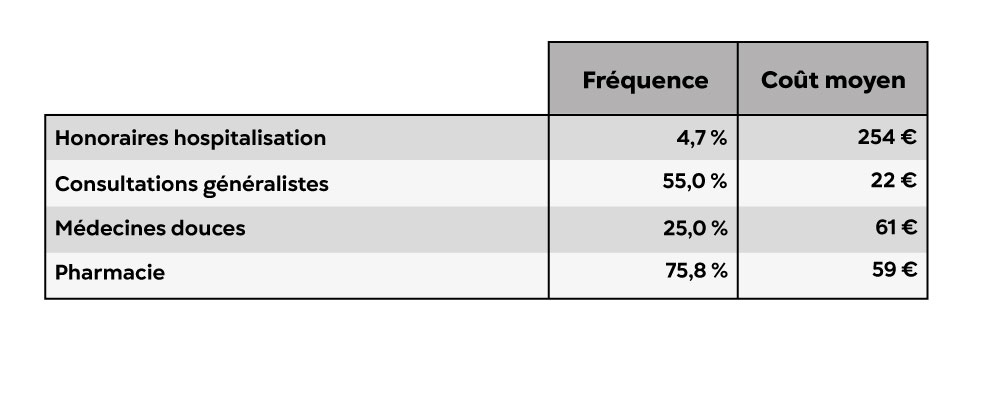

Ci-après quelques métriques « parlantes » que nous avons pu observer dans certaines entreprises clientes de contrats collectifs, en 2024 :

Ces données rappellent la nécessité de distinguer les risques selon leur gravité et leur fréquence, afin d’orienter les régimes vers une logique réellement assurantielle.

Les leviers actuels de maîtrise : entre régulation et bon sens économique

Au-delà de la prévention, domaine devenu un peu fourre-tout, il faut le reconnaître, la sobriété passe aussi par un refus de payer plus cher que nécessaire un soin.

Le 100 % Santé (optique, audioprothèse et dentaire) a été introduit pour opposer une pression « à la baisse » de certains tarifs et permettre un reste à charge nul pour l’assuré. D’autres mesures de limitation des coûts ont également été prises : les prothèses dentaires sont encadrées par des Prix limite de vente (PLV) au sein de paniers labelisés (100 % Santé, modéré), les montures ne peuvent dépasser 100 euros dans le cadre d’un contrat responsable…

On parle ici d’actes dont les prix ont quand même longtemps dérivé et qui désormais peuvent, dans la plupart des cas, présenter un « reste à charge nul », ce qui a pour conséquence d’élargir l’accès aux soins des plus démunis.

C’est la sobriété gagnant-gagnant : l’assuré est bien équipé, l’entreprise maîtrise son coût, l’AMC joue son rôle.

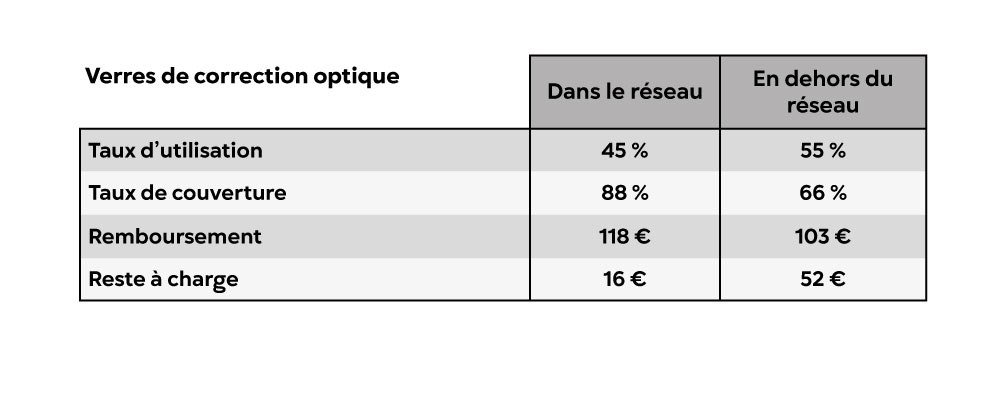

Les réseaux de soins constituent un levier majeur de maîtrise aujourd’hui : tarifs négociés, qualité contrôlée, réduction automatique du reste à charge. En optique, on observe parfois jusqu’à -40 % par rapport aux prix pratiqués hors réseau.

Résultat : moins de dérive, de meilleures couvertures et une meilleure santé visuelle.

À titre illustratif, la sobriété s’observe clairement plus au sein du réseau (frais réels plus faibles et couverture plus élevée).

Conclusion

En résumé, la sobriété ne peut pas être imposée, elle se construit en pédagogie, en transparence et en accompagnement :

– Décryptage du contrat responsable, explication des paniers de soins et mise en avant des réseaux de soins ;

– Compréhension des vrais enjeux médicaux, et sensibilisation au coût réel des actes ;

– Mise en avant de la prévention et du dépistage.

Cette évolution est nécessaire pour :

– Préserver l’équilibre du système ;

– Garantir la qualité du soin ;

– Protéger les entreprises et leurs salariés et leur permettre de piloter des régimes durables dans le temps.

Sources :

1. Assurance maladie complémentaire.

2. Directive sur la distribution d’assurances.