Tribune

Par

Eurogroup Consulting

Antoine Evennou,

Principal Assurance et Protection sociale,

Camille Dugelay,

Manager Assurance et Protection sociale

Avec l’appui d’Antoine Doussin,

Consultant

Un an après le lancement effectif des premiers contrats collectifs obligatoires dans la fonction publique d’état (FPE), l’heure n’est plus aux conjectures réglementaires mais au premier bilan chiffré. Si le « big bang » redouté n’a pas balayé l’ensemble du paysage mutualiste, les mouvements de fonds observés en 2025 confirment une transformation structurelle du secteur. Entre illusion de volume pour les acteurs historiques et percée significative des nouveaux entrants, retour sur une année charnière.

La réforme de la Protection sociale complémentaire (PSC), initiée par l’ordonnance de 2021, avait pour ambition d’aligner le secteur public sur le privé (ANI 2013). En ce début d’année 2026, alors que la Fonction publique d’État a largement basculé dans ce nouveau régime de protection en santé et prévoyance, les Fonctions publiques territoriale et hospitalière suivent leurs propres rythmes. Les effets de marché se dessinent nettement et sont loin d’être un simple ajustement technique.

FONCTION PUBLIQUE D’ÉTAT : LE GRAND RAPATRIEMENT

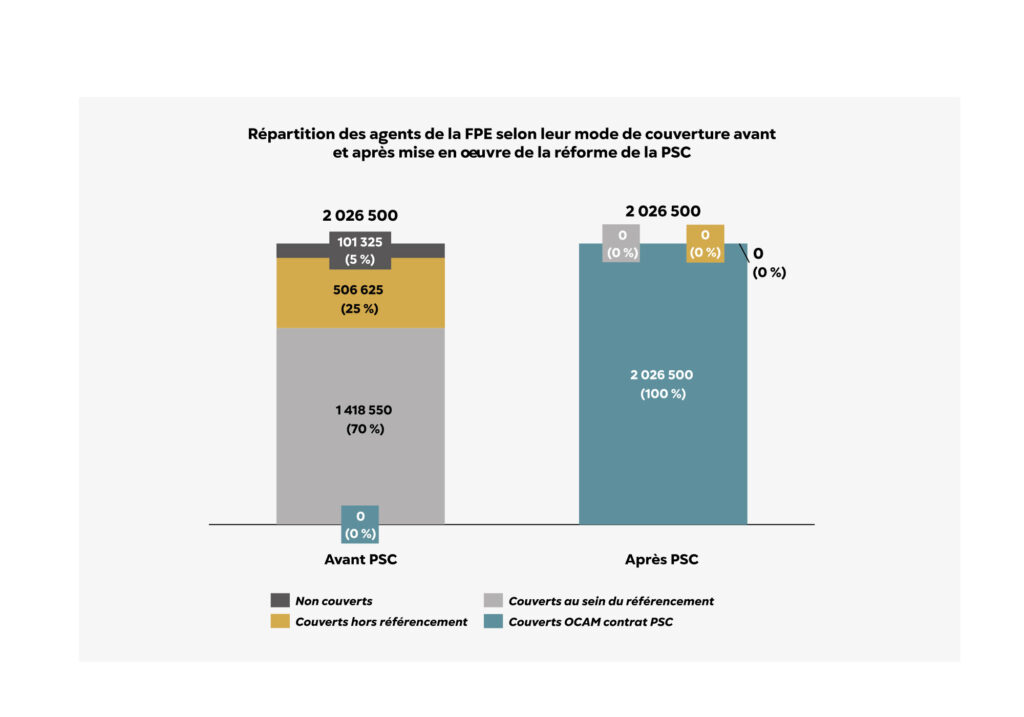

C’est sur le versant de l’État que la mécanique de la réforme est la plus lisible. L’analyse des premiers basculements révèle que le principal effet de la PSC en santé n’est pas tant d’équiper des agents non couverts (environ 5 % d’agents non couverts avant la réforme de la PSC), mais de mettre fin à l’éparpillement des contrats.

Une croissance portée par la concentration

Avant la réforme, si environ 95 % des agents étaient couverts en santé, seuls 70 % en moyenne adhéraient aux contrats référencés par leur ministère. Les 25 % restants étaient « dispersés » dans la nature (contrats individuels, mutuelles du conjoint, etc.). L’obligation d’adhésion a agi comme un puissant accélérateur. Pour les opérateurs remportant les appels d’offres (acteurs historiques ou nouveaux entrants), le gain de volume est mécanique : le périmètre géré s’est mathématiquement élargi en incluant ces populations « rapatriées » par la réforme et les agents non couverts.

La percée confirmée des challengers

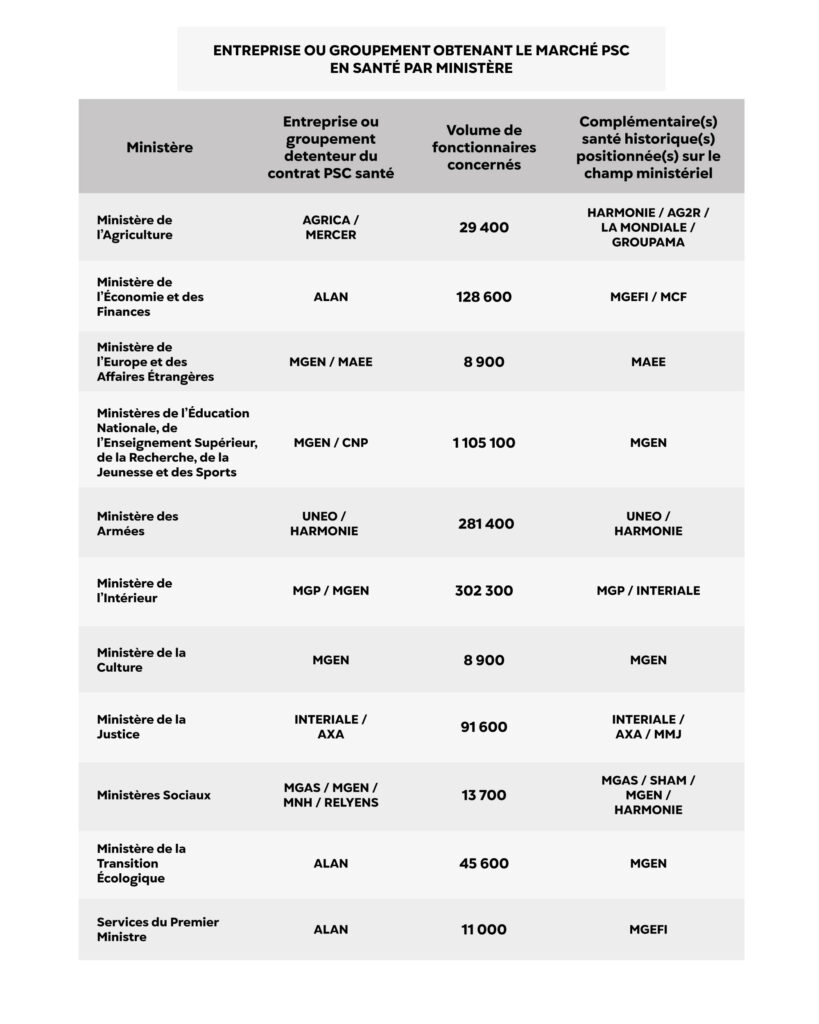

Ce mouvement de concentration ne profite toutefois pas uniquement aux mutuelles historiques de la Fonction publique référencées. Au contraire, la réforme a ouvert une brèche dans laquelle se sont engouffrés des acteurs jusqu’alors peu présents sur le périmètre fonctionnaire. Selon les estimations consolidées par Eurogroup Consulting, les « nouveaux entrants » ont capté près de 28 % des parts de marché en santé. Ce chiffre témoigne de leur capacité à gérer des volumes de contrats massifs et marque la fin des monopoles : même sur des périmètres historiques majeurs (finances, transition écologique), les forteresses se sont ouvertes, laissant une part significative du marché à ces nouveaux acteurs. Cette dynamique se couple par ailleurs à des logiques d’alliances stratégiques sur certains marchés jusqu’alors inédites, redistribuant nécessairement les contrats.

Un effet volume qui masque une croissance globale atone

Cette dynamique de concentration est vitale pour l’équilibre économique des nouveaux contrats. Selon nos analyses, elle permet de compenser la compression des revenus par l’apport de nouveaux adhérents. Pour les vainqueurs, l’équation semble positive : le chiffre d’affaires du marché « ministériel » a ainsi bondi de 39%. Toutefois, à l’échelle du marché assurantiel global, la progression n’est que de 2 %, une hausse limitée qui correspond quasi exclusivement à l’entrée des agents auparavant non couverts.

Les mutuelles historiques de la fonction publique profitent en partie de cet appel d’air mais dans une équation financière complexe : si leur volume d’agents couverts progresse de 5,6 %, leur chiffre d’affaires n’augmente que de 2,6 %. Cet effet ciseau entre la croissance des effectifs et celle des revenus pose un défi immédiat de rentabilité technique. Avec des revenus par tête contraints et des coûts de gestion à piloter, la marge technique se retrouve sous pression.

Pour le marché de l’assurance dans sa globalité, le jeu reste à somme nulle : la croissance des contrats collectifs dans la fonction publique se fait par cannibalisation directe du marché individuel diffus, qui perd mécaniquement cette clientèle invisible, représentant un transfert de valeur estimé à près de 600 millions d’euros vers le périmètre des contrats de l’État.

TERRITORIALE ET HOSPITALIÈRE : DEUX DYNAMIQUES, DEUX VITESSES

Si la FPE a subi un électrochoc, les deux autres versants connaissent des trajectoires plus amorties, mais non dénuées d’enjeux stratégiques.

La FPT : prime à la continuité et stratégies de diversification

Dans la Fonction publique territoriale, le séisme n’a pas eu lieu. Le maintien du système dual (labellisation / convention de participation) et l’absence d’obligation d’adhésion immédiate aux contrats collectifs en santé (loi de décembre 2025) ont figé les positions.

Les acteurs bien implantés conservent ainsi leur prédominance grâce à leur maillage local. Cependant, des mouvements intéressants s’opèrent. On note ainsi la dynamique d’autres acteurs, mutualistes ou non, qui confirme des stratégies de diversification de portefeuille en poussant leurs pions sur le marché territorial, cherchant ainsi à ne plus dépendre exclusivement de bastions historiques, notamment la FPE.

La FPH : l’inconnue de l’échelon géographique

Pour la Fonction publique hospitalière, le report de la réforme à 2027 (acté par la LFSS 2026) laisse planer le doute. Néanmoins, le scénario qui se dessine, à savoir une mise en oeuvre à l’échelle des Groupements hospitaliers de territoire (GHT) risque de reproduire, voire d’amplifier, les effets vus dans l’État. La taille critique des futurs contrats GHT attirera inévitablement les grands assureurs et groupes de protection sociale, créant une barrière à l’entrée complexe pour les petites mutuelles hospitalières locales. L’enjeu de concentration y sera encore plus violent.

Toutefois, si la mise en oeuvre se faisait à un échelon plus territorial, les petits acteurs mutualistes ancrés dans les territoires pourraient tirer leur épingle du jeu.

UNE CONFIRMATION DES RISQUES ET UN IMPÉRATIF D’EXCELLENCE OPÉRATIONNELLE

L’an dernier, notre étude initiale alertait sur le fait qu’un tiers des mutuelles de la fonction publique (soit 6 % du marché global) se trouvaient en situation de risque fort. Le bilan de cette première vague confirme cette analyse, avec une nuance temporelle : si le volume global est protégé à date, des fragilités individuelles apparaissent. Plusieurs acteurs sectoriels (notamment sur les périmètres régaliens ou financiers) ayant perdu leur monopole se retrouvent aujourd’hui fragilisés.

Un effet de croissance « en trompe-l’oeil » à anticiper

Pour les acteurs ayant « gagné » ou conservé leurs positions, la victoire ne doit pas masquer la fragilité du modèle. Ils entrent dans un cycle de 3 à 6 ans, en fonction des contrats, où la rentabilité sera sous tension permanente.

L’effet du rapatriement des 30 % d’agents diffus ne se reproduira pas deux fois : la croissance future sera nulle (purement démographique). Pire, les volumes seront peut-être en baisse à, moyen-long terme, en fonction des choix de maîtrise budgétaire opérés par l’État. La compétition lors du prochain cycle de renouvellement ne pourra plus compter sur cet effet d’aubaine, exacerbant d’autant plus les tensions sur les marges.

La survie au prochain renouvellement se jouera ainsi sur deux tableaux stratégiques, confirmés par les résultats du baromètre 2026 des décideurs de l’assurance d’Eurogroup Consulting :

• L’excellence opérationnelle : citée par 57 % des décideurs comme la priorité absolue, la capacité à industrialiser la gestion est devenue vitale pour préserver les marges techniques dans un environnement de prix contraints ;

• La diversification indispensable : toujours selon le baromètre, 57 % des assureurs identifient la diversification des marchés comme le levier de croissance clé. Pour les mutuelles de la fonction publique, sortir de la mono-activité santé pour développer la prévoyance et les services n’est plus une option, mais le seul rempart contre l’érosion de la rentabilité.

Vers une hybridation des modèles

Si la réforme de la PSC n’a pas condamné le modèle mutualiste, elle vient interroger son approche affinitaire historique. En standardisant les règles du jeu, la réforme marque sans doute la fin de la spécificité mutualiste en matière de développement commercial. L’avenir devrait ainsi confirmer l’effacement progressif des frontières entre les familles d’acteurs (mutuelles, assureurs, institutions de prévoyance), accélérant un « rapprochement des mondes » rendu inévitable par cette nouvelle logique de marché.