Tribune

Jean-Pascal Beaufret

Conseiller pour Ring Capital – ancien Directeur général des Impôts

Avec un poids de 32 % dans le PIB contre 27 % dans l’Union européenne, la protection sociale est la raison principale de l’excès de dépenses publiques en France (58 % du PIB contre 51 % pour nos partenaires). En 2023, sur 1 600 milliards d’euros de dépenses publiques, 900 milliards d’euros, soit 56 %, étaient des prestations des administrations de Sécurité sociale (près de 800 milliards d’euros) ou des aides de solidarité de l’État et des collectivités locales (100 milliards d’euros)1. Plus de 70 % de ces dépenses concernent des personnes âgées avec un évident effet d’éviction sur les dépenses publiques d’avenir.

En théorie, les dépenses des régimes financés en répartition par des cotisations et des impôts (maladie et accidents, retraites, autonomie, famille, chômage) devraient être équilibrées par des prélèvements obligatoires sur les entreprises et les personnes actives, sauf à reporter sur le futur le poids de l’entretien des générations antérieures. Pourtant, la protection sociale a commencé à être financée par la dette au début des années 1990. Et la dette des déficits sociaux passés atteint encore près de 200 milliards d’euros à la fin 20222.

Mais surtout, cet endettement est loin de décrire l’ampleur des besoins de financement du système, car une partie des dépenses sociales est financée directement par l’État et n’est pas prise en compte dans le déficit affiché de la Sécurité sociale et dans la dette sociale. De ce fait, la présentation financière des documents publics continue à affirmer, à tort, que les interventions des administrations sociales sont excédentaires et ne contribuent pas aux déficits publics. Ceci est inexact et constitue un discours trompeur. On évalue ci-dessous cette partie non visible, masquée dans les comptes des autres collectivités publiques.

1. Le discours sur les soldes financiers de la protection sociale est trompeur

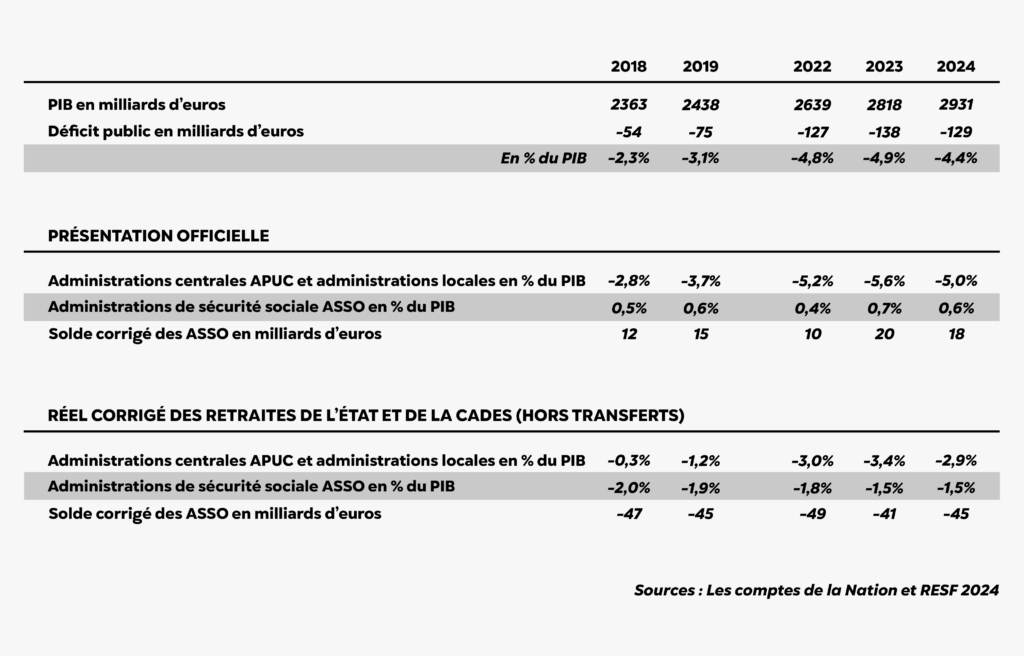

Dans les comptes nationaux et les lois de programmation financière, les déficits publics sont répartis entre trois catégories d’administrations, centrales (APUC : l’État et ses quelque 400 opérateurs), locales (APUL) et de Sécurité sociale (ASSO). Or, sauf pour les deux années de crise 2020 et 2021, les administrations de Sécurité sociale sont toujours présentées en excédent, de manière artificielle, la totalité des déficits publics étant imputés à l’État.

a. En effet, les ASSO ne comprennent pas le régime de Sécurité sociale des retraites des fonctionnaires de l’État3, parce que ce régime qui enregistre 60 milliards d’euros de dépenses n’est, de manière critiquable, pas géré dans une caisse de retraite distincte mais directement par un service et dans les comptes de l’État4. Il est très déficitaire du fait de sa démographie (0,9 cotisants pour 1 retraité) et des avantages de départ précoce de certaines catégories de fonctionnaires dites actives. Il est donc financé par des « sur-cotisations », appelées d’ailleurs « contributions d’équilibre » de l’État et de ses opérateurs5, calculées sur les traitements des fonctionnaires à un taux moyen de 98 %, contre 28 % maximum pour les salariés du privé. Cette contribution est comptabilisée dans les rémunérations des fonctionnaires actifs, ce qui aboutit à l’absurdité par laquelle un employé actif de l’État ou de ses opérateurs coûte toutes charges comprises 70 000 euros par an, alors qu’un salarié d’une entreprise privée revient à 48 000 euros par an. En réalité, au-delà de cotisations de retraites normales, l’État et ses opérateurs versent une subvention annuelle d’équilibre, de l’ordre de 40 milliards d’euros, aux retraites de leurs anciens employés. Pourtant, ce chiffre n’est jamais admis publiquement et n’est pas inclus dans le solde des administrations de Sécurité sociale.

b. À l’inverse, les administrations de Sécurité sociale comprennent, à tort, un établissement public de l’État, la Caisse d’amortissement de la dette sociale ou CADES, chargée depuis 1996 d’apurer les dettes sociales en intérêts et surtout en principal, grâce à l’affectation d’impôts (CRDS et CSG, 18 milliards d’euros en 2022). Le classement, en 2005, de la CADES dans les ASSO, apporte donc des recettes fiscales au secteur social. Cette situation est artificielle puisque la dette de l’établissement public est une obligation de l’État et non de l’institution de Sécurité sociale qui en a été débarrassée. D’autre part, il n’est pas légitime de mettre en face des dépenses courantes de prestations des recettes fiscales qui couvrent les dépenses des années antérieures, sous forme de remboursements d’emprunts, dépenses en capital.

c. Enfin, l’Insee fournit un solde des ASSO non consolidé, omettant d’en déduire les subventions entre administrations, qui sont ultérieurement éliminées par construction dans les déficits publics globaux, afin de ne pas compter deux fois la dépense publique de prestations et celle qui a servi à les financer. L’Insee ne fournit pas non plus de solde par branche6. En raison de la complexité des circuits de financement entre administrations, cette présentation ne permet donc pas d’établir des soldes exacts par risque, traduisant la contribution réelle de chacun au déficit public global.

d. Corrigé de ces biais, le solde des régimes de Sécurité sociale et assimilés7 dans les comptes de la Nation serait de -1,5 % du PIB soit -45 milliards d’euros en 2024, proche de son niveau d’avant crise (-2% du PIB) sous l’effet ancien et structurel de la contribution très négative de la branche vieillesse (-2,7 % du PIB)8. Or, ils sont supposés être en excédent de +0,6 % du PIB.

Tableau 1 : Incidence financière de la protection sociale avant et après corrections retraites FPE et CADES

La ventilation des comptes, déterminante pour comprendre l’origine des déficits publics, est donc erronée, voire insincère. D’ailleurs, si les recettes étaient simplement réparties au prorata des dépenses, la protection sociale contribuerait à 56 % des déficits, soit -2,7 %. En réalité, le discours cherche à rassurer sur le niveau des revenus d’inactivité en évitant la prise de conscience du caractère insoutenable des prestations dans un pays vieillissant.

2. Le déficit de la branche vieillesse qui ne se limite pas aux retraites des fonctionnaires est la cause des déficits sociaux

Le Conseil d’orientation des retraites – COR, de 42 membres, dont 8 parlementaires et 9 administrations, est chargé d’apprécier la viabilité à terme de la branche vieillesse et d’établir un diagnostic de sa situation. Depuis sa création en 2000, le COR a constamment indiqué que le système de retraite était proche de l’équilibre, voire excédentaire dans le présent, même s’il restait soumis, pour l’avenir, à de fortes contraintes démographiques et économiques.

Ce constat est inexact, car il résulte d’une « convention » par laquelle les subventions d’autres administrations aux régimes de retraite (20 %) sont de même nature que les autres ressources du système par répartition, cotisations (66 %) et impôts (14 %).

Or, comme on l’a vu, dans les comptes publics globaux, les subventions internes aux comptes publics s’éliminent avec les recettes correspondantes des caisses. Aux bornes de la branche vieillesse, cette consolidation laisse donc un déficit récurrent de -68 milliards d’euros en 2022 et non un excédent de 4 milliards d’euros comme publié, sur 361 milliards d’euros de retraites regroupées par le COR.

Ces subventions sont fournies par l’État et ses opérateurs (51 milliards d’euros) pour le régime des fonctionnaires, pour les régimes spéciaux, pour les exonérations ciblées de cotisations des autres régimes, mais aussi par les collectivités locales et les hôpitaux publics qui versent 8 milliards d’euros de sur-cotisations au régime de leurs agents titulaires, la CNRACL et par les autres caisses de Sécurité sociale (14 milliards d’euros), CNAF pour les avantages familiaux des retraites et UNEDIC pour les périodes de chômage. Aucune autre branche de la Sécurité sociale ne bénéficie de telles subventions. Pourtant, le COR refuse de publier un solde avant subventions qui seul refléterait la situation de la branche9.

En réalité, aucun grand régime de retraite, sauf ceux des professions libérales et de l’Agirc-Arrco, n’est équilibré avant subventions. Et 30 % des retraites (fonctionnaires, régimes agricoles et régimes spéciaux) sont versées par des régimes qui ont déjà une situation démographique très dégradée avec moins de 1 cotisant pour 1 retraité ou qui supportent le coût élevé d’avantages spécifiques, d’ailleurs non publiés chaque année alors qu’ils concernent 94 % des retraités. La retraite traduit bien une forme avancée de corporatisme (émiettement) et de clientélisme.

Le discours du COR sur la situation actuelle, jamais contredit, est d’autant plus trompeur qu’il a été constant au cours des 6 années de débats sur le sujet (2018-2023). Au cours de cette période, aucune consolidation rigoureuse de l’ensemble des caisses de retraite n’a été présentée qui aurait montré l’importance des subventions reçues par les régimes de fonctionnaires, spéciaux ou des salariés du privé, contribuant au déficit public global.

3. Les soldes votés de la Sécurité sociale ne reflètent la réalité financière ni pour l’ensemble ni par risque

Les comptes des régimes obligatoires de base de Sécurité sociale, audités par la Cour des comptes, sont votés dans les lois de financement de la Sécurité sociale. Ce processus, qui omet d’inclure 130 milliards d’euros de prestations pour les retraites complémentaires et pour la couverture chômage, pourtant également obligatoires, est défectueux parce qu’il ne présente pas la contribution des régimes de base au déficit public global, sur base consolidée. Les soldes des comptes par branche sont établis en LFSS avec des recettes, qui constituent des dépenses pour d’autres administrations, votées dans la LFI voire dans la même LFSS pour les financements des administrations sociales. Ces flux ne sont pas éliminés.

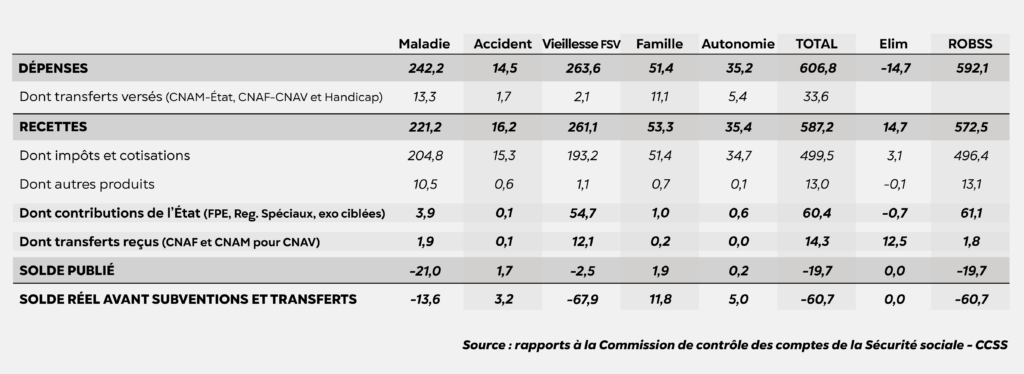

En plus des retraites, les « transferts » importants sont, par exemple pour 2022, ceux de :

– la branche Famille, présentée en excédent de 2 milliards d’euros après contribution aux retraites alors que le solde des prestations familiales de la CNAF est excédentaire de 12 milliards d’euros.

– la branche Maladie (CNAM) présentée en déficit de -21 milliards d’euros, dont le solde négatif se réduirait si l’on en déduisait les dépenses effectuées pour le compte de l’État (11 milliards d’euros : Agences régionales de santé – Fonds d’intervention régional, SPF France et Fonds de modernisation et d’investissement santé).

– la branche Autonomie, en équilibre, contre un excédent de 5 milliards d’euros si l’on déduisait de ses charges le financement de l’allocation personnalisée à l’autonomie et de la prestation de compensation du handicap versées par les départements.

Ces transferts ont leur justification. En revanche, l’imbrication des flux financiers entretient la confusion. Le vote des lois de financement et le contrôle de leur exécution n’informent pas correctement sur la contribution des régimes obligatoires de Sécurité sociale et de chaque branche aux déficits publics.

Si les règles en vigueur pour la communication des entreprises cotées s’appliquaient au secteur public, l’État, ses dirigeants et leur auditeur, la Cour des comptes, seraient sanctionnés par le régulateur français AMF ou américain SEC pour des comptes publiés non sincères : il ne serait pas admis qu’un groupe publie des comptes non consolidés, déplaçant les résultats entre des activités ou des entités du même groupe et leur maison-mère.

Il serait pourtant facile d’établir, pour les comptes de la Sécurité sociale, une consolidation inter-administrations pour déterminer leur contribution au déficit public global. Le tableau 2 ci-dessous corrige les soldes qui en résulteraient. La Sécurité sociale ne serait pas en déficit de -20 milliards d’euros en 2022, mais contribuerait aux déficits publics à hauteur de -61 milliards d’euros.

Tableau 2 : contribution au déficit public 2022 des branches des régimes obligatoires de base de la Sécurité sociale – ROBSS

N.B. : Le solde réel Vieillesse FSV avant subventions devrait être encore corrigé d’environ -3 milliards d’euros pour tenir compte 1. Des cotisations de droit commun comprises dans la contribution totale de l’employeur État ≥ 10 milliards d’euros ; 2. Des sur-cotisations des opérateurs de l’État pour les fonctionnaires qu’ils emploient ≤ 5 milliards d’euros jamais explicitées ; 3. Des sur-cotisations CNRACL des collectivités locales et des hôpitaux ≤ 8 milliards d’euros. Ces deux derniers flux, non identifiés dans les comptes publics mais bien réels, sont en effet comptés dans les cotisations alors qu’ils devraient s’ajouter aux subventions.

4. La transparence obligerait à une réduction lente des prestations et une augmentation du reste à charge

La transparence des comptes est un devoir dans une démocratie avancée, mais elle est aussi un préalable à la prise de conscience collective. Elle est simple à organiser : dans un premier temps, elle suppose de fournir, de manière informative, l’estimation du déficit des deux régimes de retraite de fonctionnaires (pensions de l’État et CNRACL) à partir de la référence aux cotisations de droit commun de tous les autres salariés. Elle consiste aussi à fournir des comptes consolidés des retraites, avant subventions des autres administrations.

C’est ce qui a été proposé au COR, dont un nouveau président a été récemment nommé. C’était aussi le sens de la réforme des retraites de 2019, votée en première lecture en février 2020 et abandonnée définitivement en 2023, qui instaurait une clarté bien supérieure des comptes de la branche vieillesse.

Elle consiste enfin à produire, dans les documents fournis à l’occasion des votes de deux lois de financement, la contribution réelle aux déficits globaux consolidés des régimes sociaux dans leur ensemble et de chaque risque, comme le ferait n’importe quelle institution faisant appel public à l’épargne.

Dans un deuxième temps l’organisation de nos finances publiques devrait être modifiée par la loi, pour créer une caisse de retraite des fonctionnaires de l’État (réforme de 2019), en optant pour la comptabilisation d’une cotisation représentant « une fraction raisonnable des rémunérations », comme prévu par le système européen de comptabilité nationale et en reclassant la Cades dans les opérateurs de l’État.

Le deuxième acte, difficile, sera de convaincre l’opinion que l’indexation totale des prestations, notamment de retraites, n’est plus possible si l’on veut assainir la situation des finances publiques. Les lois de financement pour 2024 le montrent avec un coût en dépenses publiques 2024 de 14 milliards d’euros, pour la seule indexation de l’ensemble des retraites, soit plus que les économies projetées pour 2027 dans la réforme de l’âge obligatoire de départ à 64 ans. Parallèlement, le reste à charge maladie des ménages10 qui a constamment baissé depuis 10 ans devrait être revu à la hausse.

À défaut de cette démarche, il est clair que la crédibilité financière de la France continuera à se dégrader avec une réduction des marges de manœuvre sur les dépenses d’avenir et le surcoût d’un endettement excessif accumulé pour l’entretien des générations les plus âgées11.

________________________________________________________________________________

1. 867 milliards d’euros sur 1 539 milliards d’euros pour 2022, source Insee, « Dépenses des administrations publiques ventilées par fonction en 2022, novembre 2023 ». Voir aussi « La protection sociale en France et en Europe », DREES, édition 2023 de décembre 2023.

2. Voir l’article de Philippe TRAINAR dans la revue Commentaire n° 179, automne 2022, « Quel avenir pour l’État Providence ».

3. Pourtant considéré comme un régime obligatoire de Sécurité sociale et inclus, à solde conventionnellement nul, dans les comptes de la Sécurité sociale.

4. Compte d’affectation spécial « Pensions » géré par le Service des retraites de l’État de la DGFiP.

5. Rapports annuels à la Commission des comptes de la Sécurité sociale.

6. Il est cependant possible de connaître les dépenses de prestations par fonction dans la ventilation qu’en donne l’Insee (nomenclature COFOG pour la comparabilité internationale).

7. Retraites complémentaires et chômage.

8. Cf. article de la revue Commentaire n° 182 du 15 juin 2023, « Retraites obligatoires et déficits publics ». Le besoin de financement des retraites est partiellement compensé par les excédents de la branche Famille, plus récemment par les excédents de la branche Chômage (après 10 ans de déficits) et par la contribution significative à l’État de la branche Maladie, pourtant en déficit, pour la politique de santé gérée par l’État (Agences régionales de santé et Santé publique France, principalement).

9. Voir article de la revue Commentaire n° 182 du 15 juin 2023 et intervention devant le COR du 21 septembre 2023 : https://www.cor-retraites.fr/sites/default/files/2023-09/Doc_07_Note%20J-P.%20Beaufret.pdf.

10. 7,2 % de la consommation de soins ou 8,7 % en comparaison internationale, le plus faible de celui de tous les pays de l’OCDE, 6 points en dessous des pays comparables de l’UE.

11. Voir sur le même thème, Patrick Artus, Flash Économie Natixis du 22 janvier 2024 : « Le modèle social français pourra-t-il résister au vieillissement démographique ».